網路上多年來有許多退撫基金投資績效不彰的評論,所援引比較的對象,除了安大略教師退休計畫(Ontario Teachers’ Pension Plan, OTPP),和澳洲超級年金(AustralianSuper)的長期複合年化報酬率可達9%以上,即便私校退撫儲金也達7%以上,而20多年來退撫基金卻只有4%。

本文運用國內外退休基金與相關研究機構對外公開資訊,藉由投資理論與統計數據分析,希望能從退撫基金及同儕基金、金融市場與本身投資操作等層面,以衡平立場說明投資績效和釋疑。

不同層次的退休基金各盡其職,各安其位

以我國各政府退休基金為例,在老年經濟安全保障制度扮演著不同角色,廣為人知的公教人員保險、勞工保險、國民年金保險為我國老年安全保障制度的第1層,均屬確定給付制(Defined Benefit Plan, DB);退撫基金、勞退基金與私校退撫儲金為第2層,分屬確定給付制與確定提撥制(Defined Contribution Plan, DC)(見圖1)。

確定提撥制與確定給付制退休基金在經營方面,同時面對資本市場變動、資產配置不當和通貨膨脹的風險,但後者尚須承擔提撥退休準備金太少的風險。因此,各政府退休基金在民眾老年給付的年金制度層次裡,因為給付屬性、法規與投資限制不同,所能承擔的風險報酬不盡相同,不宜貿然比較操作績效間的優勝劣敗。

近年外界對退撫基金所熱議的不外乎是否會破產,再來就是操作績效,關於前者,政府已在2017年的年金改革中予以處理,筆者謹就個人任職退撫基金監理機關多年的觀察,擇要分享對績效議題的看法。

退撫基金績效遠遠落後私校退撫儲金?

(一)退撫基金成立時點早於私校退撫儲金

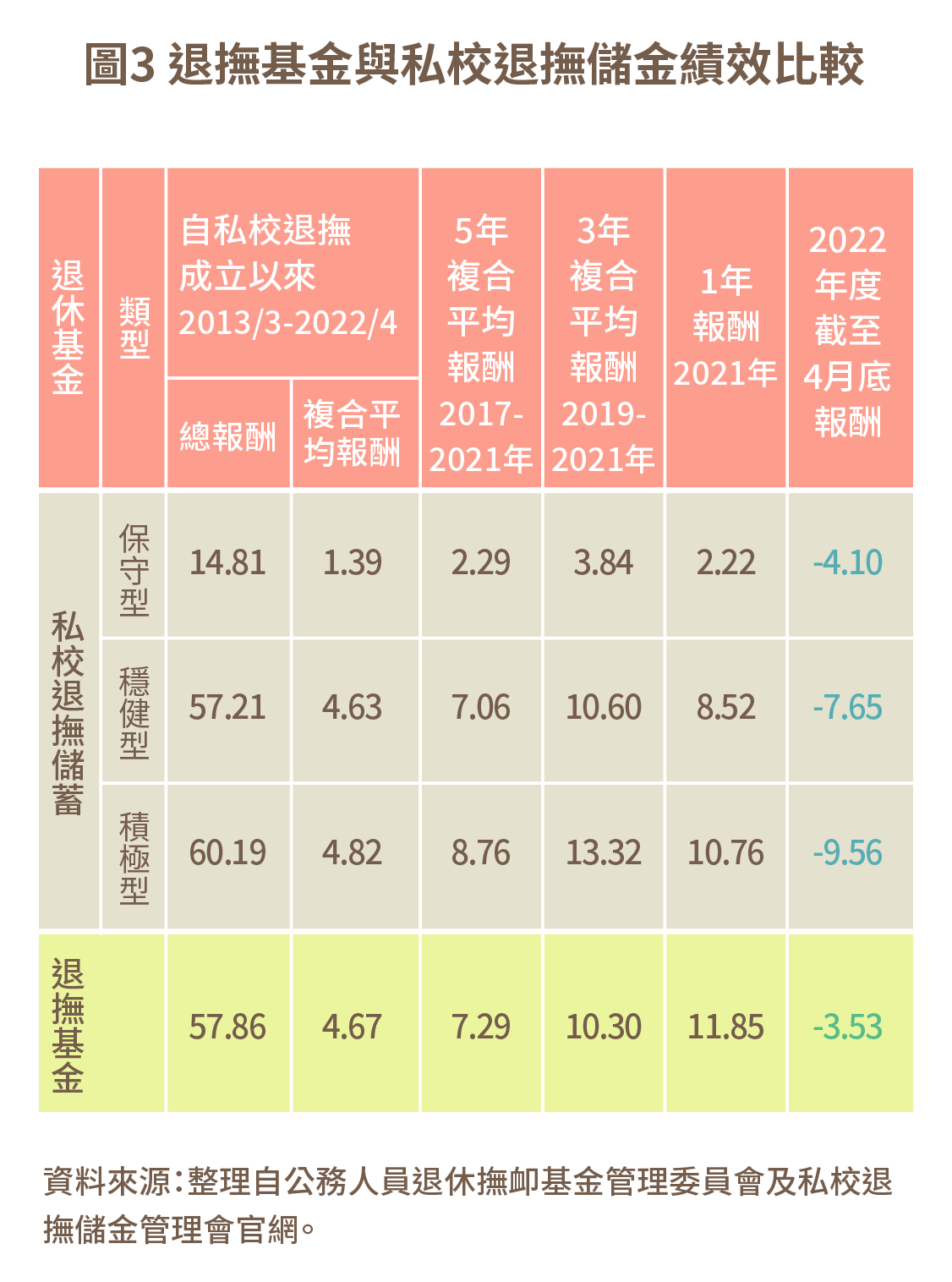

私校退撫儲金之組合型基金成立於2013年3月,外界常將其複合年化報酬率與1995年7月成立的退撫基金比較,稱前者平均報酬優於後者,操作策略值得仿效。但這個說法,卻忽略了兩者的起跑線有所不同。事實上,私校退撫儲金還很年輕,沒有遇上在它成立前的幾次重大的市場波動。相形之下,退撫基金卻曾在投資操作上承受多次核彈級股災(如圖2)。

(二)金融市場波動劇烈,不能只踩油門、沒有剎車

由圖2可得知,退撫基金穩健的經營模式,在全球股市劇烈動盪的時刻,報酬率的損害也相對較輕,這呼應了股神巴菲特所說「潮水退了,才知道誰沒有穿褲子」。也就是說面對波動劇烈的金融市場,投資管理不能只踩油門、沒有剎車。

當時主事者雖因同期間年度績效不彰遭受政府相關監督機關與外界的非難,但終究退撫基金挺過來了,並針對投資績效進行許多檢討與改革,包括成立股票研究團隊、增加投資項目與委外比重等,而這些改變卻鮮少被評論者提及。

(三)退撫基金報酬率優於私校退撫儲金穩健型

為期比較期間一致,本文將退撫基金報酬率計算起始日調整至私校退撫儲金成立當日,是以自2013年3月至2022年4月底,退撫基金整體累積報酬率為57.86%,複合年化報酬率[1]為4.67%,介於私校退撫儲金穩健型與積極型之間,且波動幅度較低(如圖3),績效表現在水準之上,這樣的結果恐會跌破一群人的眼鏡。證明了退撫基金不但挺過了前10多年的風風雨雨,與私校退撫儲金相較,近10年績效的確表現不俗。

國外退休基金績效高掛,退撫基金望塵莫及?

(一)莫拿蘋果比香蕉,國內外退休基金所處政經環境各異

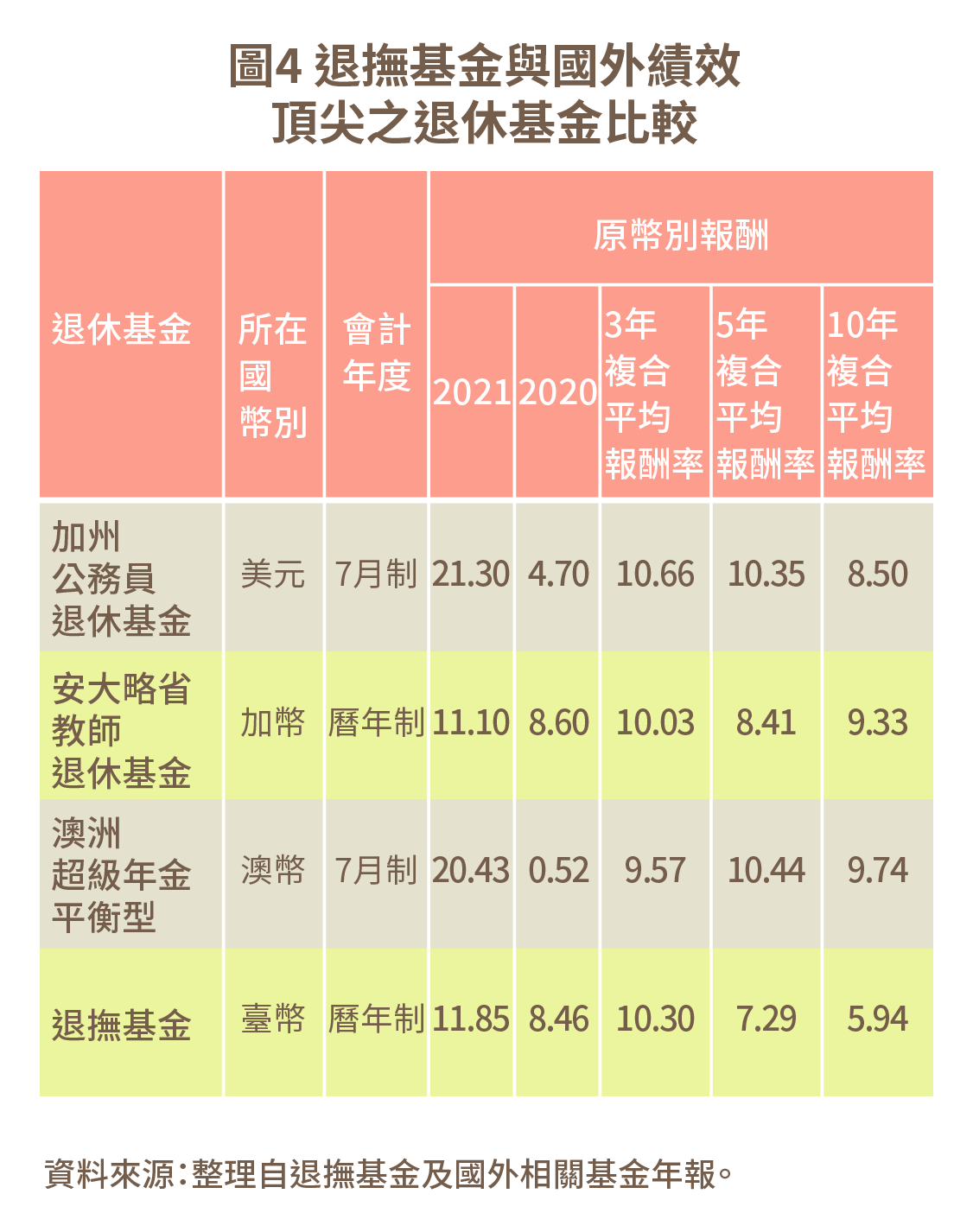

外界常年以同屬確定給付制的美國最大退休基金─加州公務員退休基金(CalPERS),及全球績效頂尖的安大略教師退休計畫與退撫基金績效做比較,近年更將屬確定提撥制的澳洲超級年金納入相比。

相信各位不難自圖4發現,當前被外界奉為圭臬的澳洲超級退休基金績效近2年忽高忽低,與OTPP績效相較,一勝一負,甚至還輸給被嫌過氣的CalPERS,難道其中有雷?這或許是因各退休基金的會計報導年度所涉金融市場波動不一、計算績效的幣別不同,及其他眾多因素所造成。

簡單的說,各國退休基金操作績效常受所在國匯率、利率、金融監理政策、會計準則,退休基金之規模、監管法規、投資工具與其管理機構所擁有的資源等因素所影響,不宜逕行以單一年度績效進行比較。

(二)退撫基金短中期績效明顯提升,漸入佳境

此外,自圖4所列的10年複合平均報酬率來看,退撫基金績效確實較所列3檔國外退休基金有不少的差距,但隨著時間推進,退撫基金在公務人員退休撫卹基金監理委員會(簡稱監理會)及公務人員退休撫卹基金管理委員會(簡稱管理會)同仁共同努力下,短中期投資績效已穩定的正向提升,近3年複合平均報酬率甚至可與之比肩,這是值得嘉許的。

(三)政府刻正著手改造退撫基金管理組織架構與獎酬機制

監理會曾於2019年9月派員親赴參訪外界多所提及的OTPP,發現該基金創造亮眼績效背後所付出的成本甚高,以2018年(參訪前1年)為例,相關營運費用約占當年度基金規模1,399億美元(較我國勞動基金小)的0.67%(即9.37億美元),另聘僱專業人力達1,200人,其中執行長、投資長與財務長薪酬分別為398、289及123萬美元,並於北美、歐洲、亞太等地區設立辦事處。

縱使退撫基金管理組織架構、薪酬受限於公務體系,無法與其比擬,但絕非意味管理會就不須盡心盡力創造基金績效;政府為增進基金績效,近期除提高管理會同仁的專業加給,並強化獎酬機制之外,另配合2023年全新公務人員退撫制度於該年7月上路,業規劃調整組織結構與增加人力。

結語:投資與監理的事就放心交給專業的團隊來做

2021年迄今,新冠肺炎疫情等諸多金融市場利空因素來襲,尤其是在2022年的通貨膨脹、美國聯準會多次升息及採量化貨幣緊縮政策,與俄烏戰爭干擾下,致使全球股債雙跌[2],但管理會因應變得宜,2021年及2022年截至4月底整體退撫基金期間報酬率分別繳出11.85%與-3.53%的成績單,在眾多國內政府退休基金中同期間排名第二及第一,且不論在近3、5、10年複合年化報酬率已逐期改善。

本文旨在分享筆者多年來的觀察心得,無意為退撫基金績效擦脂抹粉做大內宣,僅希望能讓退撫基金的參加者、利害關係人及公眾客觀評價基金管理會的經營成果。面對當前詭譎多變的金融環境,監理會將以不同視角確認基金運作是否健全,並督促管理會在追求績效的同時,也要在風險趨避間取得平衡,兼顧到基金的獲利性與安全性。願退撫基金績效如股神巴菲特所說「找到濕雪和一條很長的坡道,雪球就會愈滾愈大。」

[1] 為求私校退撫儲金與退撫基金報酬率計算方式一致,爰皆以複合平均報酬率計算。

[2] 2022年截至4月底止,臺股加權股價指數跌幅8.93%;MSCI全球指數跌幅12.94%,MSCI新興市場指數跌幅12.15%;彭博巴克萊資本(Barclays Capital)全球綜合債券指數跌幅11.30%。