本 (111)年3月10日考試院與行政院召開聯合記者會,公布112年7月1日初任公教人員新退撫制度方案,其適用對象完全以未來初任公教人員為限,不包含現職及已退休人員;退撫給與給付制度從「確定給付制」[1]改為「確定提撥制」[2],將退休金的準備改為個人專戶制,不再統一參加公務人員退休撫卹基金(以下簡稱退撫基金),開啟公教人員退休金朝向自主管理的新紀元。新的退撫制度有四項重要的設計理念,包括「多層次的年金保障、強制提撥輔以自願增提、建立自選投資平台、保障公務人員權益與照顧責任不變」,以下僅就公務人員全新退撫制度之建構設計作一介紹。

國家年金改革委員會確立建構全新退撫制度之長期策略

現行公務人員退撫制度自107年7月1日起配合國家推動各類職域年金改革政策,以及當時為推動年金改革成立之國家年金改革委員會確立分階段改革之策略,短程以「解決退撫基金急迫之財務危機並維持退撫基金一個世代財務穩健」為目標;長程策略仍以應建構全新及永續發展之退撫制度。基此改革策略,公務人員年金改革法案(公務人員退休資遣撫卹法,以下簡稱退撫法)立法時,確立主管機關應於實施年金改革後5年,另建立新的公務人員退撫制度,爰於退撫法第93條明定「主管機關應為112年7月1日以後初任公務人員建立新退撫制度」。

確立全新退撫制度採個人專戶制不再發生財務收支失衡

依前述分階段改革策略及法律明文規定要求,考試院及所屬銓敘部先就全新退撫制度設計及財務成本分析進行委外研究,也蒐集各國年金制度的發展趨勢,經參酌後初擬方案,邀集專家學者、中央及地方各機關及相關團體代表充分交換意見,並與行政院充分研議後,確立112年7月1日以後初任公教人員新退撫制度採「個人專戶制」,其設計宗旨,主要藉由退休金財務朝向自主管理,不再有退撫基金收支失衡情事,也不會發生退休金債務需移轉下一代負擔的世代不公問題,同時兼顧個人退休所得的適足性保障,並逐步終結政府長遠財務負擔。

制定全新退撫制度法案落實初任人員退休金個人專戶制

為建立112年7月1日以後初任公務人員新退撫制度,考試院已通過「公務人員個人專戶制退休資遣撫卹法」(以下簡稱個人專戶制退撫法)草案,本於前述宗旨規劃,其設計理念及基本架構如下:

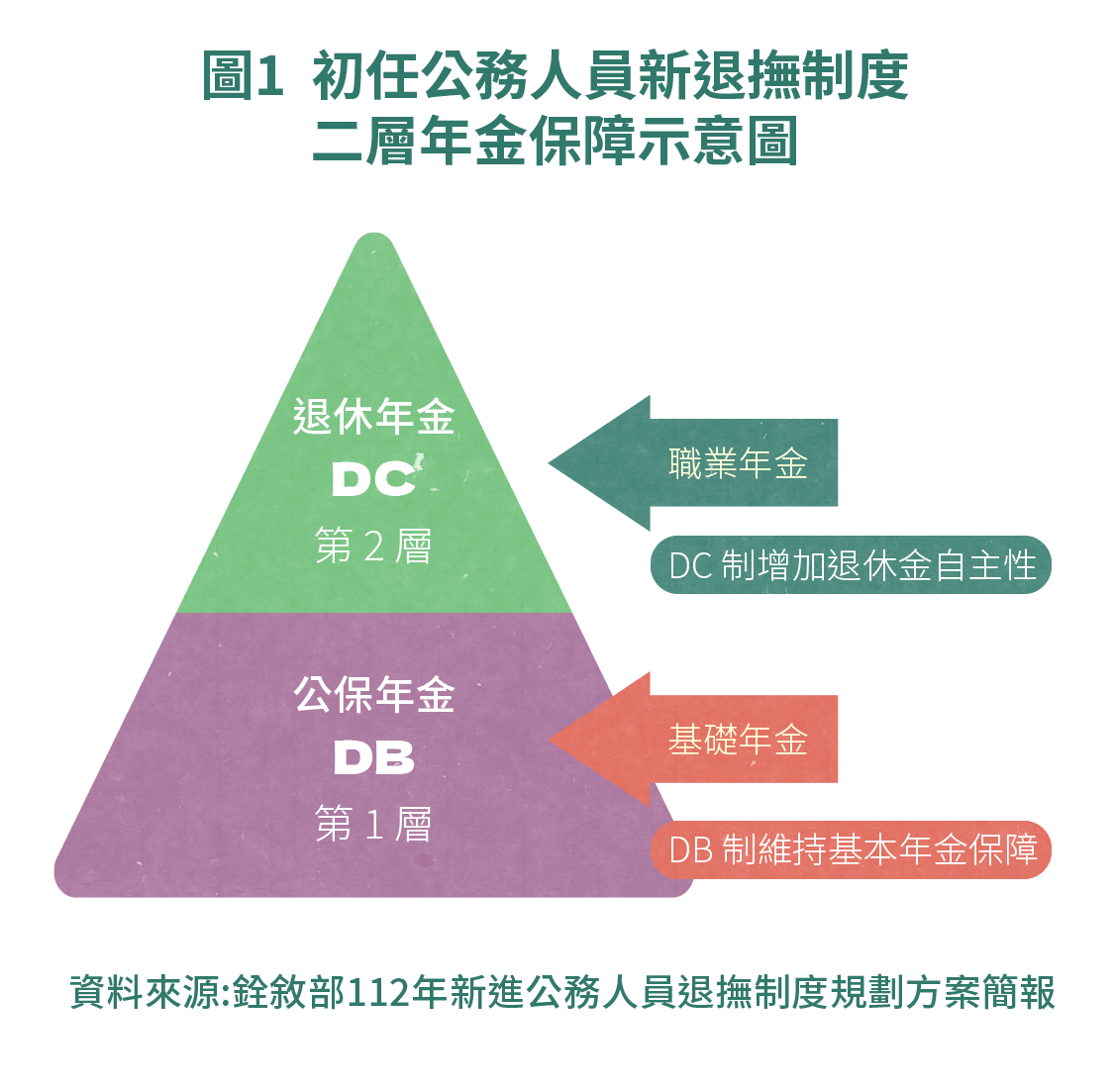

一、建立多層次年金保障

初任公務人員全新退撫制度之養老退休給付,與現制相同,由第一層保險及第二層職業退休金二部分構成。其中第一層保險部分,仍然參加公教人員保險(以下簡稱公保)並維持「確定給付制」且採足額提撥,以確保公保準備金財務穩健,於養老給付則給予年金化,為其基礎年金保障;第二層職業退休金部分,則改為「確定提撥制」,建立個人退休金專戶,以其帳戶累積總金額給付年金,構成二層年金保障。

二、職業年金設計強制提撥,輔以自願增提,增強退休所得適足

為維持退休後之基本經濟生活安全,就初任公務人員個人退休金專戶退撫儲金之撥繳,仍明定應由初任人員與政府按月強制撥繳,個人負擔35%、政府負擔65%;其提撥費率則參照現職人員112年度撥繳退撫基金費率,訂為15%[3];撥繳基準亦為「本(年)功俸(薪)加1倍」。又為增加退休金專戶累積總金額,亦規劃可由初任人員自願增加提撥(但政府無須配合增提),其提撥費率參照私立學校退撫儲金增額提撥費用免稅額度,以5.25%(每月個人應提繳費率及比率內15%*35%)為自願增提上限。個人強制提撥與自願增提之費用,均享有賦稅優惠,以鼓勵初任人員自願增提,提高退休金專戶累積總金額,增強退休所得適足保障。

三、建立自選投資平台,提供初任人員退休金自主管理機制

初任公務人員個人退休金專戶,納入退休金自主管理精神,俾其財務獨立自主,故規劃交由公務人員退休撫卹基金管理委員會建立自選投資平台,並由該會自行或委外設計多元投資組合(如保守型、穩健型及積極型),供初任人員自選投資;如不選擇自選投資者,亦提供人生週期基金隨其年齡自動配置最佳投資組合比例。此外,選擇風險程度最低之投資標的組合(如保守型)者,政府按當地銀行2年期定期存款利率給予最低保證收益;其餘投資組合均自負盈虧。又於退休後,仍可選擇繼續自主投資,得以持續累積退休金,俾延長退休金給付期間。

四、政府保障公務人員權益與照顧責任不變

初任公務人員全新退撫制度,僅就公務人員退撫給付之財務來源及給付方式進行變革,政府照顧公務人員之義務並未退卻,公務人員權益保障、退休資遣撫卹事項的基本條件及政府應盡照顧責任等,都承襲現行退撫制度,以維持現職及初任人員間權益之衡平。

同步提出配套法案之修正確保現行退撫基金財務安全

本次提出的初任人員新退撫制度之退休金財務獨立自主,旨在兼顧退休所得適足保障、制度永續及逐步終結政府長遠財政負擔。至於現行退撫基金將面臨提撥收入減少,致有提早用罄的財務缺口,考試院及其所屬銓敘部亦配套提出政府撥補入法規劃,並同步提出退撫法第93條及第95條修正草案。此外,配合多層次年金之規劃,其第一層保險將實施年金,亦同步提出公教人員保險法修正草案。待上述個人專戶制退撫法草案及相關配套法案均完成立法實施後,公務人員退撫制度將正式進入全新紀元。

[1] 「確定給付制」(Defined Benefit, DB)係指員工於退休時,雇主按約定退休辦法支付定額之退休金或分期支付一定數額之退休俸,至於平時雇主與員工提撥之退休準備金與退休給付之金額並無必然之關係,實際退休金數額取決定與員工薪資水準及服務年資有關。例如,我國現行軍公教人員之保險及退撫制度。

[2] 「確定提撥制」(Defined Contribution, DC)係指雇主或員工於在職期間提撥一定數額之退休準備金,交付信託人保管運用孳息,至員工退休時將累積的退休準備金和運用孳息總額給付退休員工,實際退休金數額取決定於提撥退休準備金及其運用孳息之累積。例如,我國現行勞工退休金、私立學校教職員退撫儲金。

[3] 現職軍公教人員撥繳退撫基金之提撥費率,經考試院會同行政院於109年8月28日釐訂公告,自110年起由12%,調高至13%,之後逐年提高1%,至112年為15%。